把握预期全球缺「芯」带来的难得机遇

- 芯片短缺预期将持续,支持行业增长

- 半导体是目前环球经济中增长最快的行业之一1

- 芯片越来越主导日常生活的各方面,从个人电脑和智能手机丶到汽车丶甚至先进医疗设备都有运用

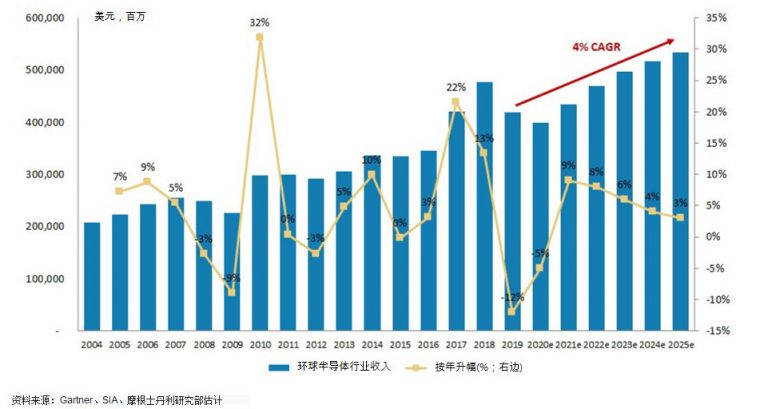

- 受惠於需求稳定增长和运用日趋广泛,由2020年至 2025年,环球半导体行业收入预计将以每年 4% 的复合增长率增长2

- 个别领域的增长会特别抢眼,例如物联网的半导体和传感器市场预计将以每年3% 的复合增长率由2015年增长至 2025年3

全球半导体行业收入

1 资料来源:IDC,https://www.idc.com/getdoc.jsp?containerId=prAP48247621,2021年9月20日

2 资料来源:Gartner丶SIA丶摩根士丹利研究部,截至2020年底

3 资料来源:SEMI,https://www.semi.org/en/semiconductor-industry-2015-2025 ,2015年8月4日

为什麽要投资三星彭博环球半导体ETF?

- 亚洲首只环球半导体ETF4,包含于环球多个地区上市的顶尖半导体企业,包括美国丶亚洲及欧洲

- 轻松投资韩国(如三星电子(Samsung Electronics)丶SK海力士(SK Hynix)等)和台湾(如台积电(TSMC)等)知名半导体公司的普通股(而非只是预托证券),海外投资者较难直接投资这两个市场的普通股

- 全面覆盖:捕捉环球半导体业务总收入最高的半导体巨头,覆盖整个产业链上游(如半导体设计业)及下游(如制造业)行业

- 方便亚洲投资者於亚洲交易时段投资美国及欧洲上市的半导体巨头

- 方便投资者对环球半导体企业进行一篮子投资,相较投资个股,投资门槛大大降低

- 对於较偏向集中投资於中国市场的一些香港投资者,该ETF可提供分散风险的机遇

4 资料来源:彭博社,2021 年 9 月 30 日

2020 年环球收入前十半导体供应商(百万,美元)5

|

2020 年排名 |

2019 年排名 | 企业名称 | 2020年收入 | 2020年市占率 (%) | 2019年收入 |

2019-2020年变动(%) |

| 1 | 1 | 英特尔 | 72,759 | 15.6 | 67,754 | 7.4 |

| 2 | 2 | 三星电子 | 57,729 | 12.4 | 52,389 | 10.2 |

| 3 | 3 | SK海力士 | 25,854 | 5.5 | 22,297 | 16.0 |

| 4 | 4 | 美光科技 | 22,037 | 4.7 | 20,254 | 8.8 |

| 5 | 6 | 高通 | 17,632 | 3.8 | 13,613 | 29.5 |

| 6 | 5 | 博通 | 15,754 | 3.4 | 15,322 | 2.8 |

| 7 | 7 | 德州仪器 | 13,619 | 2.9 | 13,364 | 1.9 |

| 8 | 13 | 联发科 | 10,988 | 2.4 | 7,958 | 38.1 |

| 9 | 16 | 英伟达 | 10,643 | 2.3 | 7,331 | 45.2 |

| 10 | 14 | 铠侠 | 10,374 | 2.2 | 7,827 | 32.5 |

| 其他企业

(十名之外) |

208,848 | 44.8 | 194,228 | 7.5 | ||

| 市场总值 | 466,237 | 100.0 | 422,337 | 10.4 |

5 资料来源: Gartner, https://www.gartner.com/en/newsroom/press-releases/2020-04-12-gartner-says-worldwide-semiconductor-revenue-grew-10-4-percent-in-2020